Με πλεονάζον κεφάλαιο 10 δισεκ. ευρώ σε σύνολο 31 δισεκ. για τις 4 συστημικές τράπεζες και συνολικά για τον κλάδο 32,5 δισεκ. εφόσον συμπεριληφθούν και οι μικρότερες τράπεζες και αξιολογώντας ότι στο δυσμενές σενάριο το ΑΕΠ της Ελλάδος θα μειωθεί σωρευτικά -6,1% προκύπτει το συμπέρασμα ότι οι τράπεζες καίνε και τα 10 δισεκ. πλεονάζον κεφάλαιο οπότε περνούν με άνεση το stress tests.

H Εθνική και Eurobank θα αποδειχθεί ότι διατηρούν κορυφαίες επιδόσεις αλλά το πολύ θετικό είναι ότι βελτιώνουν την κατάταξης τους και οι Πειραιώς και Alpha bank.

Να θυμίσουμε ότι στο τέλος του 2024 οι τράπεζες διέθεταν τα εξής κεφάλαια

Eurobank 9 δισεκ. ευρώ

Εθνική 8 δισεκ. ευρώ

Alpha bank 7 δισεκ. ευρώ

Πειραιώς 7,26 δισεκ. ευρώ

“Το stress tests δεν εμπνέει καμία ανησυχία για τις ελληνικές τράπεζες και όλες θα το περάσουν με άνεση” δήλωσε κορυφαίος έλληνας τραπεζίτης.

Με βάση μια πρώτη ανάλυση οι ελληνικές τράπεζες στο δυσμενές σενάριο – που είναι ένα υποθετικό σενάριο – καίνε 8 με 10 δισεκ. κεφάλαια και πάλι έχουν αέρα κεφαλαιακής επάρκειας, δεν υπάρχει καμία ανησυχία.

Να θυμίσουμε ότι η Εθνική και η Eurobank κατείχαν από τους ισχυρότερους δείκτες κεφαλαιακής επάρκειας στην ευρωζώνη στο προηγούμενο stresss tests και έκτοτε δεν έχει αυξηθεί το ρίσκο στον ισολογισμό αλλά έχουν αυξηθεί τα κεφάλαια.

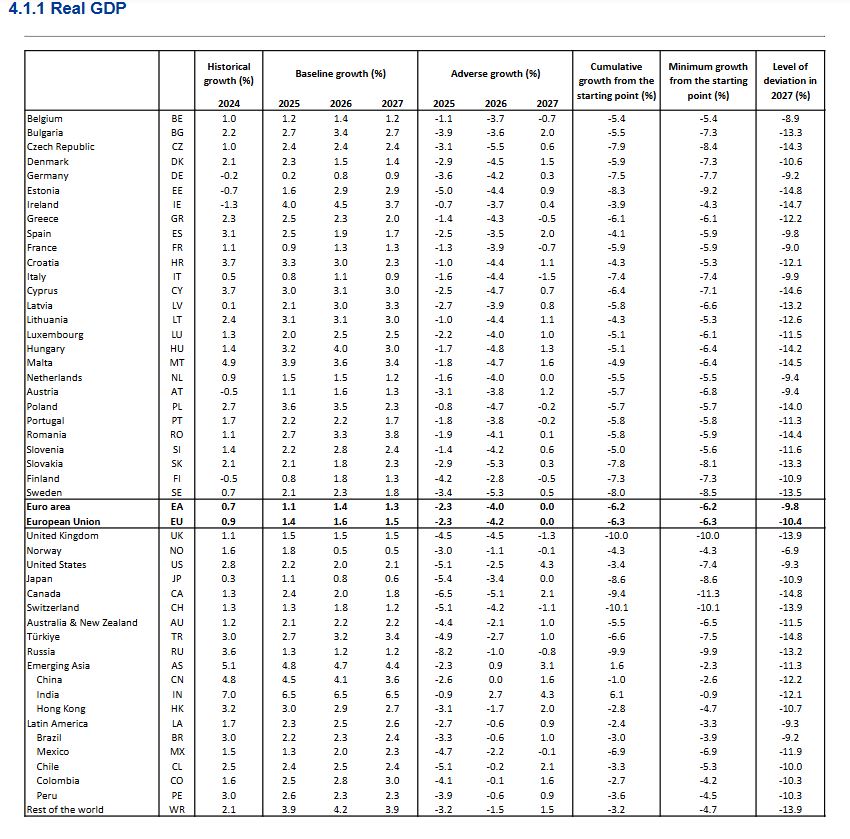

Οι παραδοχές της Ευρωπαϊκής Αρχής Τραπεζών (EBA) – Δυσμενές σενάριο προβλέπεται ύφεση 1,4% το 2025, 4,3% το 2026 και 0,5% το 2027 με τη σωρευτική μείωση του πραγματικού ΑΕΠ στην 3ετία να φτάνει το 6,1%

Η Ευρωπαϊκή Αρχή Τραπεζών (EBA) ανακοίνωσε την έναρξη της πανευρωπαϊκής άσκησης προσομοίωσης ακραίων καταστάσεων (stress test) για το 2025 δημοσιεύοντας τα μακροοικονομικά σενάρια.

Σημειωτέον, η πανευρωπαϊκή άσκηση προσομοίωσης θα διεξαχθεί σε δείγμα 64 τραπεζών, εκ των οποίων οι 51 προέρχονται από χώρες που είναι μέλη του Ενιαίου Εποπτικού Μηχανισμού (SSM), καλύπτοντας περίπου το 75% των συνολικών περιουσιακών στοιχείων του τραπεζικού τομέα στην ΕΕ και τη Νορβηγία.

Σε ό,τι αφορά την Ελλάδα, οι παραδοχές για την πορεία της ελληνικής οικονομίας κατά την τριετία 2025 – 2027 είναι σε μεγάλο βαθμό δυσμενέστερες έναντι των παραδοχών του 2023, καθώς αναμένεται μεγάλη υποχώρηση του ΑΕΠ, καθώς και στις των τιμών εμπορικών και οικιστικών ακινήτων.

Ειδικότερα, στο βασικό σενάριο προβλέπεται ανάπτυξη 2,5% το 2025, 2,3% το 2026 και 2% το 2027, αλλά στο δυσμενές σενάριο προβλέπεται ύφεση 1,4% το 2025, 4,3% το 2026 και 0,5% το 2027 με τη σωρευτική μείωση του πραγματικού ΑΕΠ στην 3ετία να φτάνει το 6,1%.

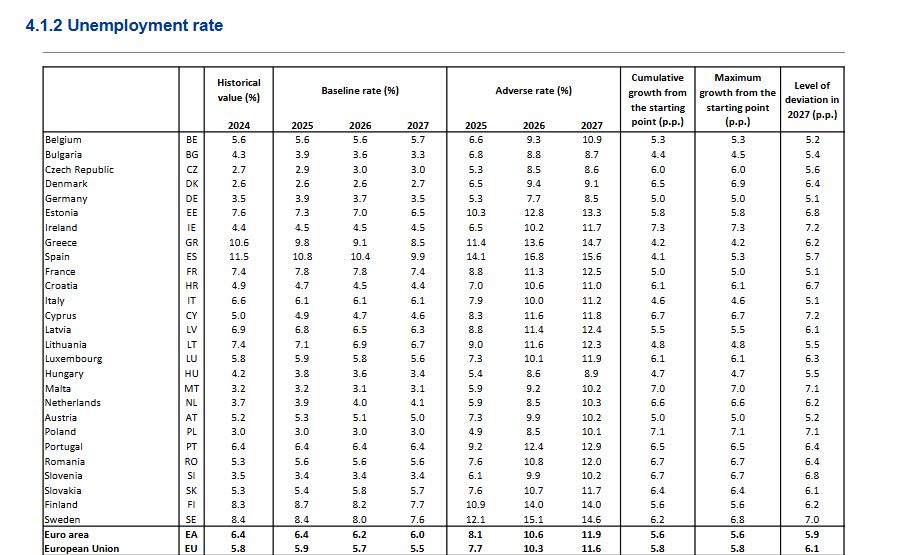

Σε ό,τι αφορά την ανεργία, στο βασικό συνάριο, αναμένεται να μειωθεί από το 10,6% το 2024 σε 9,8% το 2025, 9,1% το 2026 και 8,5% το 2027.

Από την άλλη, στο δυσμενές σενάριο θα αυξηθεί στο 11,4% το 2025, στο 13,6% το 2026 και στο 14,7% το 2027.

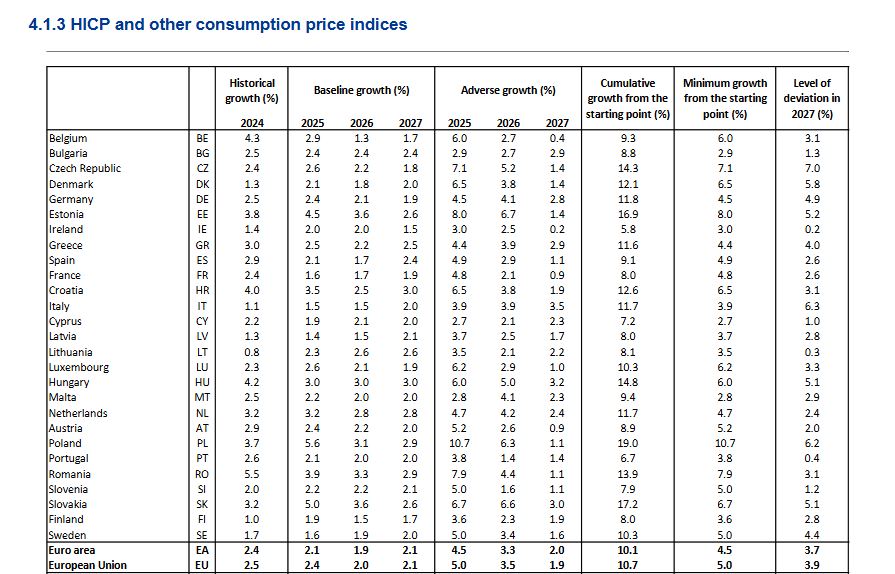

Σε σχέση με τον πληθωρισμό, στο βασικό σενάριο από το 3% το 2024, θα μειωθεί στο 2,5% εφέτος, στο 2,2% του χρόνου και θα ενισχυθεί εκ νέου στο 2,5% το 2027.

Στο δυσμενές σενάριο θα αυξηθεί στο 4,4% το 2025, θα μειωθεί στο 3,9% το 2026 και θα υποχωρήσει στο 2,9% το 2027.

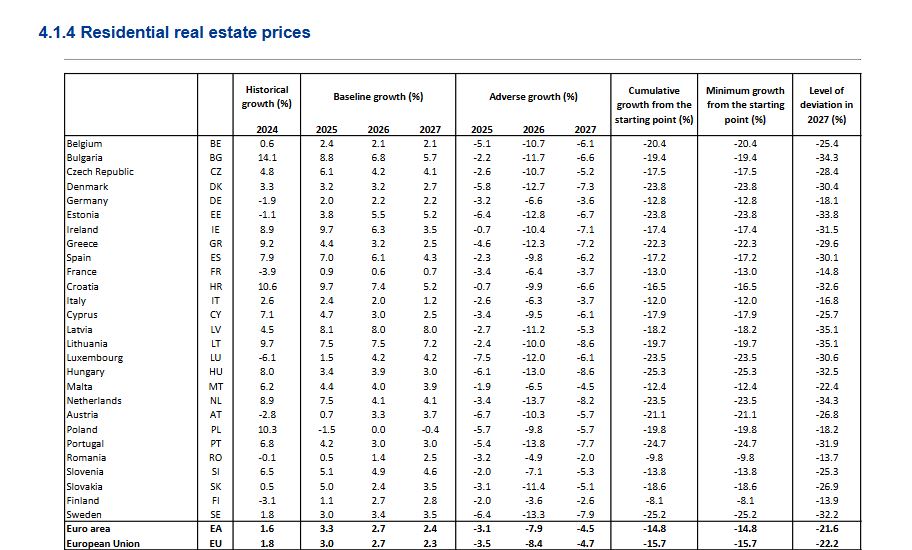

Οι τιμές κατοικιών στο βασικό σενάριο θα αυξηθούν κατά 4,4% το 2025, κατά 3,2% το 2026 και κατά 2,5% το 2027.

Στο δυσμενές σενάριο θα μειωθούν κατά 4,6% το 2025, κατά 12,3% το 2026 και κατά 7,2% το 2027, με τη σωρευτική μείωση της τριετίας να φτάνει το 22,3%.

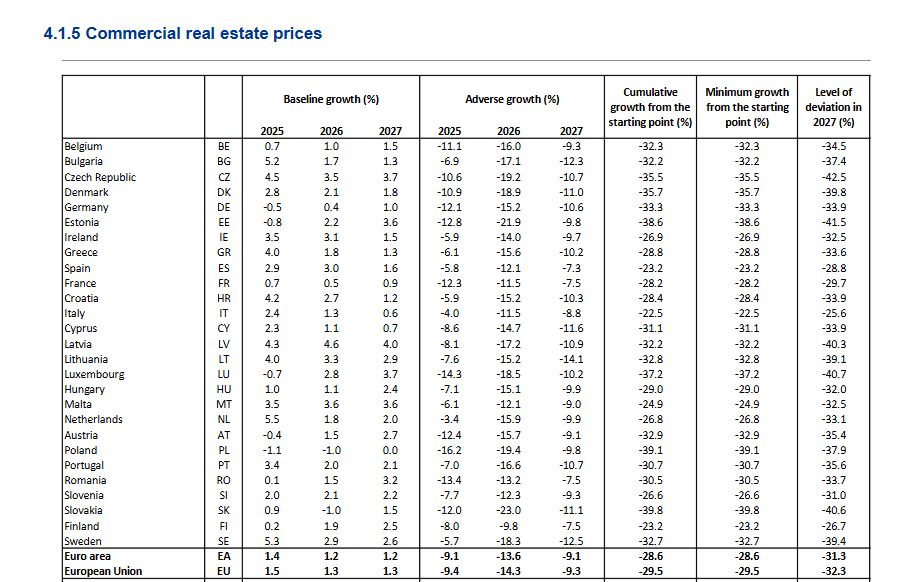

Οι τιμές εμπορικών ακινήτων, στο βασικό σενάριο, προβλέπεται αύξησή τους κατά 4% το 2025, 1,8% το 2026 και 1,3% το 2027.

Στο δυσμενές σενάριο εκτιμάται ότι θα μειωθούν κατά 6,1% το 2025, 15,6% το 2026 και 10,2% το 2027, με τη συνολική υποχώρηση της τριετίας να ανέρχεται σε 28,8%.

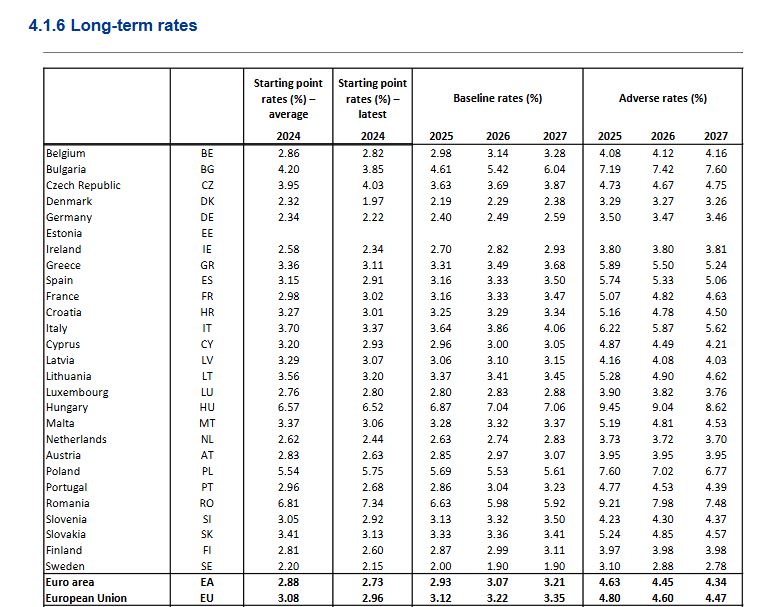

Τέλος, σε ό,τι αφορά τα μακροπρόθεσμα επιτόκια, στο βασικό σενάριο από το 3,36% το 2024, θα ανέλθουν σε 3,31% το 2025, 3,49% το 2026 και 3,68% το 2027.

Στο δυσμενές σενάριο θα αυξηθούν στο 5,89% το 2025, για να υποχωρήσουν στο 5,5% το 2026 και στο 5,24% το 2027.

Σε επίπεδο ΕΕ, η επιδείνωση των οικονομικών προοπτικών συνδέεται με μια σωρευτική πτώση του ΑΕΠ της ΕΕ κατά 6,3% την περίοδο 2025-2027.

Στο τέλος του προβλεπόμενου χρονικού ορίζοντα, η ανεργία στην ΕΕ προβλέπεται να είναι 6,1 ποσοστιαίες μονάδες πάνω από το βασικό επίπεδο.

Ο πληθωρισμός αυξάνεται στο 5,0% και 3,5% αντίστοιχα το 2025 και το 2026, πριν επανέλθει στο 1,9% το 2027.

Η φετινή άσκηση έχει σχεδιαστεί για να παράσχει πολύτιμα στοιχεία σχετικά με την ανθεκτικότητα του ευρωπαϊκού τραπεζικού τομέα στο τρέχον αβέβαιο και μεταβαλλόμενο μακροοικονομικό περιβάλλον.

Το δυσμενές σενάριο βασίζεται σε μια υπόθεση επιδείνωσης των γεωπολιτικών εντάσεων, με μεγάλους, αρνητικούς και επίμονους κλυδωνισμούς στο εμπόριο, οι οποίοι θα έχουν έντονες επιπτώσεις στην ιδιωτική κατανάλωση και τις επενδύσεις, τόσο σε εγχώριο όσο και σε παγκόσμιο επίπεδο.

Σύμφωνα με την EBA, η φύση του δυσμενούς σεναρίου αντικατοπτρίζει τον σκοπό της άσκησης προσομοίωσης, που είναι η αξιολόγηση της ανθεκτικότητας του ευρωπαϊκού τραπεζικού συστήματος σε ένα υποθετικά έντονα επιδεινωμένο μακροοικονομικό περιβάλλον.

Η EBA αναμένεται να δημοσιεύσει τα αποτελέσματα της άσκησης στις αρχές Αυγούστου 2025.

Πεδίο άσκησης

Σύμφωνα με την Αρχή, η άσκηση προσομοίωσης αξιολογεί τη φερεγγυότητα των τραπεζών της ΕΕ σε ένα υποθετικό δυσμενές μακροοικονομικό σενάριο σε χρονικό ορίζοντα τριών ετών (2025-2027). Οι στόχοι της άσκησης είναι:

• Να αξιολογήσει και να συγκρίνει τη συνολική ανθεκτικότητα των τραπεζών της ΕΕ σε σοβαρούς οικονομικούς κλυδωνισμούς.

• Να αξιολογήσει αν τα επίπεδα κεφαλαίων των τραπεζών επαρκούν για να υποστηρίξουν την οικονομία σε περιόδους πίεσης.

• Να ενισχύσει τη διαφάνεια στην αγορά μέσω της δημοσίευσης συνεκτικών, λεπτομερών και συγκρίσιμων δεδομένων ανά τράπεζα.

• Να παρέχει στοιχεία στη Διαδικασία Εποπτικής Επισκόπησης και Αξιολόγησης (SREP) που διεξάγεται από τις αρμόδιες εποπτικές αρχές.

Βασικά στοιχεία

Το δυσμενές σενάριο έχει σχεδιαστεί ώστε να διασφαλίσει σημαντική σοβαρότητα διαφόρων μακροοικονομικών και χρηματοοικονομικών κλυδωνισμών σε όλες τις χώρες της ΕΕ.

Βασίζεται σε μια υποθετικά έντονη κλιμάκωση των γεωπολιτικών εντάσεων, συνοδευόμενη από όλο και πιο εσωστρεφείς εμπορικές πολιτικές σε παγκόσμιο επίπεδο, που οδηγούν σε αύξηση των τιμών της ενέργειας και των εμπορευμάτων, διαταραχές στις αλυσίδες εφοδιασμού και επιπτώσεις στην ιδιωτική κατανάλωση και τις επενδύσεις, μαζί με μια παγκόσμια οικονομική ύφεση.

Όπως και στην άσκηση προσομοίωσης του 2023, το φετινό σενάριο περιλαμβάνει πληροφορίες για την ανάπτυξη της Ακαθάριστης Προστιθέμενης Αξίας (GVA) σε 16 τομείς οικονομικής δραστηριότητας.

Αυτή η ανάλυση θα βοηθήσει στην καλύτερη αξιολόγηση της απόδοσης των τραπεζών της ΕΕ, ανάλογα με το επιχειρηματικό τους μοντέλο και την έκθεσή τους σε συγκεκριμένους τομείς.